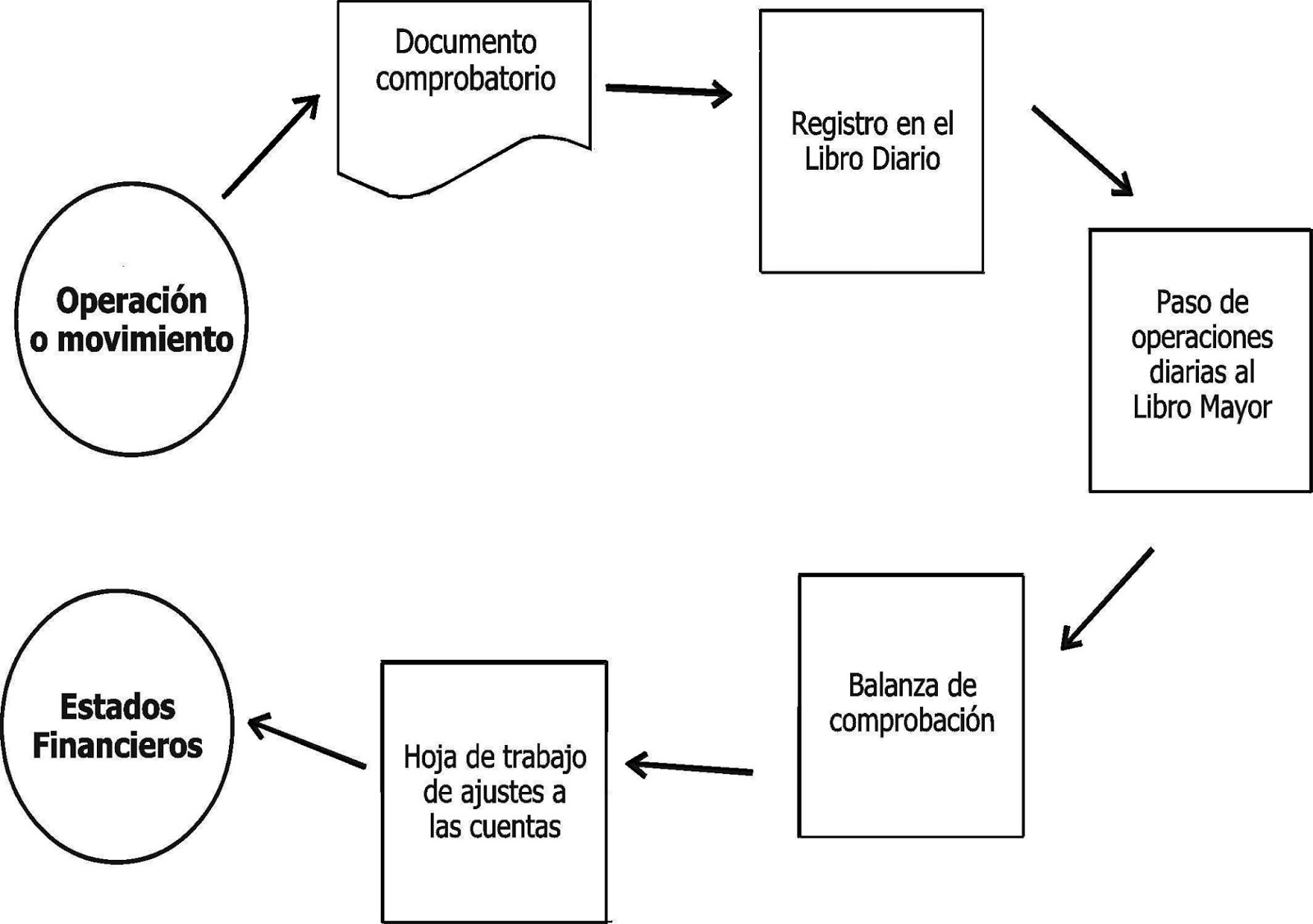

¿QUE ES EL CICLO CONTABLE?

Es un periodo de tiempo en el que se desarrollan las actividades contables es decir las operaciones que realiza la empresa.Este ciclo puede presentarse en forma mensual,trimestral,semestral y anual. También se define como un conjunto de operaciones que realiza una empresa durante el ejercicio contable. El ciclo contable sigue el siguiente orden:

Veremos ahora cada uno de las pasos a seguir en un ciclo contable detalladamente:

OPERACIÓN O MOVIMIENTO:

Es la transacción o actividad económica que realiza la empresa.

Ejemplo:

Vendemos mercaderías por $8.000

DOCUMENTO COMPROBATORIO

Toda transacción o actividad económica debe tener siempre su documentación soporte ya que esta es el aval de la operación. Encontramos documentos como facturas,recibos,letras de cambio, etc. Luego se realiza el análisis que conlleva identificar el alcance de la operación es decir las cuentas deudoras y acreedoras que intervienen en la transacción económica.

REGISTRO EL EL LIBRO DIARIO

Para el registro de las primeras operaciones del ciclo contable en el libro diario, se debe cumplir las siguientes etapas:

a)Inventario Inicial: Con el detalle de todas las cuentas al principio del ejercicio.

b)Asiento de apertura: Cargo a las cuentas de activo y abono a las de pasivo y neto.

c)Asiento de gestión : Registrar las operaciones diarias de la empresa.

PASO DE LAS OPERACIONES DIARIAS AL LIBRO MAYOR

Es el traspaso de las cuentas del libro diario al libro mayor este proceso se denomina mayorización,que puede hacerse en formato cuenta T o 3 columnas,el colocar los valores de cada cuenta nos permitirá posteriormente saber tanto los saldos deudores como acreedores.

BALANZA DE COMPROBACIÓN

Refleja las sumas y los saldos de las cuentas y comprueba si se ha cumplido el principio de la partida doble ya que el registro de toda operación requiere el asiento de débitos y créditos de una operación que suman igual importe, resulta obvio que el total de débitos de todas las cuentas debe ser igual al total de los créditos.

La balanza de comprobación sirve para localizar errores dentro de un período identificado de tiempo y facilita el encontrarlos en detalle y corregirlos. Es una lista muy conveniente de los saldos de las cuentas que serán empleados en la preparación de los Estados financieros.

HOJA DE TRABAJO DE AJUSTES A LAS CUENTAS

Son un medio para organizar de forma ordenada la información contables que sera utilizada en los asientos de ajuste.

Estas sirven como base para realizar:

- El Estado de Resultado

- El Balance General

- Los asientos de ajuste del diario

- Los asientos de cierre del diario

ESTADOS FINANCIEROS

Son documentos que tienen como objetivo demostrar los resultados que ha obtenido la empresa y el comportamiento del efectivo.La importancia de los Estados Financieros viene dada por la necesidad de las empresas conocer y dar a conocer su situación determinada generalmente en un período contable de 1 año o menos.

Los Estados Financieros deben cumplir con los requisitos de:

- Universalidad.-al expresar la información clara y accesible

- Continuidad.-en períodos regulares

- Periodicidad.- que se lleven a cabo en forma periódica;

- Oportunidad.- que la información que consiguen sea rendida oportunamente.

Los Estados Financieros son:

- Estado de Situación Financiera o Balance General

- Estado de resultados (perdidas o ganancias)

- Estado Flujo de Efectivo

Para aclarar más tus dudas te presentamos el siguiente video que re será de gran ayuda:

No hay comentarios:

Publicar un comentario